上市刚满两年,港股白酒第一股迎来了“酒二代”。

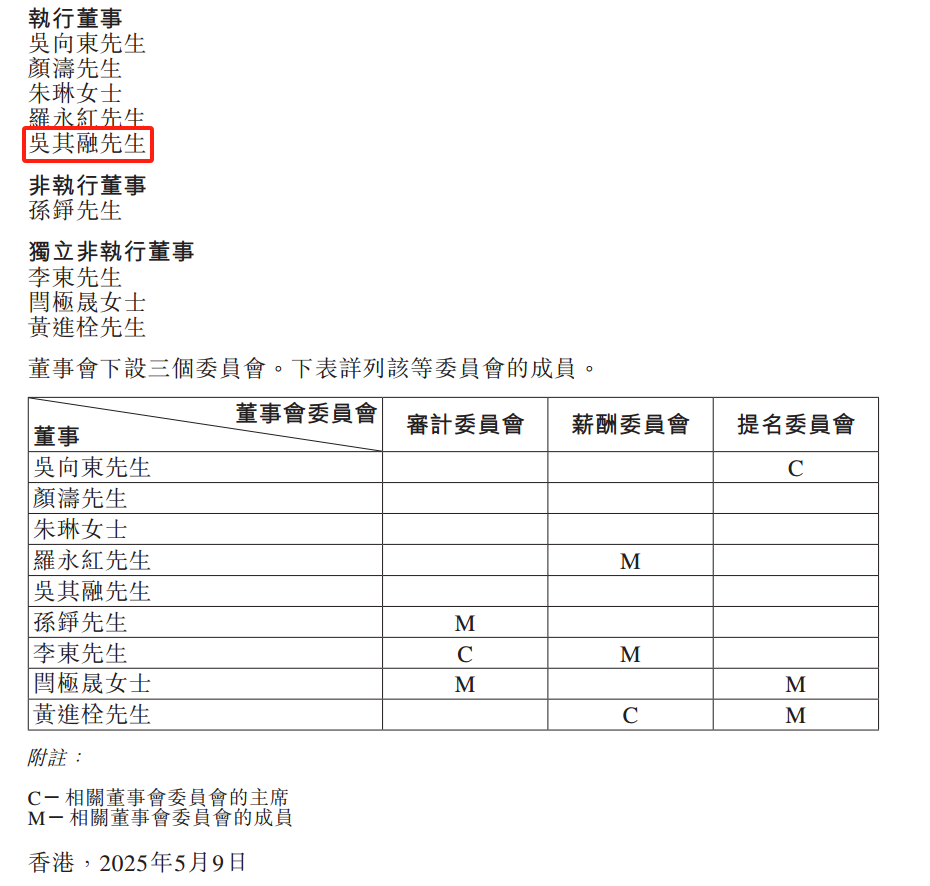

5月9日晚间,珍酒李渡(06979.hk)发布公告,吴光曙退任公司践诺董事,吴其融已获股东委任为践诺董事,自股东周年大会收尾起收效。

据悉,吴其融为珍酒李渡董事会主席吴向东之子,本年28岁。现在,珍酒李渡共设5席践诺董事,其中吴向东父子占据两席。

公开贵寓骄贵,吴其融2018年毕业于英国伯明翰大学,主修筹算机系统工程及工商经管专科。2019年10月,吴其融加入珍酒李渡,先后在酒厂及销售部门担任职位,经管数字营销部,2025年1月起担任副总裁。

现在,吴其融已与珍酒李渡缔结办事公约,自2025年5月9日起计,为期三年,有权收取年薪及酌情花红合共每年东谈主民币125万元。

年报骄贵,2024年,珍酒李渡董事的薪酬总数为4716.1万元,同比增长106.03%。其中,颜涛、朱琳、罗永红三位践诺董事2024年的年薪均跳跃千万,分裂为1538.8万元、1180.4万元、1180.2万元。

值得闪耀的是,与珍酒李渡高管们薪酬大涨成反差的则是,营收增长停滞,净利润暴跌——2024年罢了收入70.7亿元,同比微增0.5%;净利润暴跌43.1%,降至13.24亿元。

9日本日,珍酒李渡股价报收于6.8港元,仍较其10.82港元的刊行价钱,破发37.15%。

这意味着,港股白酒第一股上市两年,不仅莫得给投资者带来动听的酬报,还让这家噱头颇多的酱酒企业堕入了增长瓶颈。

珍30价钱严重倒挂跌至663元

2024年,白酒行业尚未跌入到“冰点”,一些头部企业还在逆势增长,不外二、三线酒企的日子就要极重许多。

珍酒李渡便属于此类。

2024年,珍酒李渡全体罢了营收70.67亿元,同比仅增长0.5%。换言之公司2024年拼凑看守了几近停滞情景下的增长。

毕竟2024年是珍酒李渡上市后的第二份年度获利单,功绩过早变脸未免让商场生出某种疑心。

链接此前对贵州茅台、习酒与郎酒等酱酒企业的分析,《产业成本》合计:“珍酒李渡的营收放缓更多来自行业减轻与头部酱酒的挤压,并非我方的不勤苦。”

推行上,这种挤压对珍酒李渡的影响是庞大的。领先是“酱酒热”的落潮,珍酒李渡跳跃65%的收入来自酱酒;其次,二线品牌在高端商场上的溃逃,使得珍酒李渡重点发力的“珍30”堕入停滞场面。

具体到财报中,2024年珍酒李渡高端居品收入同比下滑10.08%至17.09亿元,导致珍酒李渡收入放缓的中枢原因。

对此,公司在财报中发挥了三点原因,其一,公司将重点放在次高端价钱带居品上;其二,“珍30”系列渠谈延迟至传统渠谈,且2024年下半年挑升放缓了“珍30”的商场延迟节律;其三,湘窖将推行重点从高端居品转化到次高端居品价钱带上。

追溯起来便是一句话:“高端居品收入的下滑主要系公司将经营重点从高端转化到次高端价钱带居品上”。

然而难过的是,尽管珍酒李渡将经营重点转化到“次高端价钱带居品”上,可2024年公司次高端居品收入的同比增速仅为8.8%,较2023年15.3%的增速接近减半。

这更能证明,珍酒李渡2024年高端收入的降速并非公司所谓“主动鼎新的放置”,而是行业冷气的倒逼。

Wind统计数据骄贵,2024年前三季度,剔除贵州茅台后的A股白酒上市公司总营收567.1亿元,同比下降6.8%;总归母净利润168.5亿元,同比下降8%,单季度利润增速创5年新低。

何况从2024年主要高端大单品看的零卖价行情看,除了飞天茅台除外、像五粮液普五、国窖1753等超等大单品基本处在零卖价与批价倒挂的情景。这种布景下,包括珍酒李渡在内的诸多二线酒企的高端居品控价则更极重。

比如珍酒李渡的中枢高端大单品“珍30”,其2024年的推行零卖价从900元直线跌落至700元以内(现在行情仅在663元驾驭),较珍酒李渡官方指令价1999元折价幅度接近67%。

如斯压力下,珍酒李渡一方面截至“珍30”的发货以厚实价钱,另一方面则不得不退避在次高端价钱带居品上。

殊不知公司以“珍15”、“湘窖·龙匠”系列为主的次高端居品相似濒临的是“价钱倒挂”场面。以“珍15”为例,2024年国庆时辰其推行成交价仅为304元,较提出零卖价的688元折价幅度近56%。

综上,《产业成本》合计,珍酒李渡2024年出现的营收停滞,本色上是行业下行期,其“二线品牌”的身份使然,导致高端与次高端白酒价钱严重倒挂五成以上,在扫数这个词白酒行业亦然有数。

产能诈欺率不及50%仍要扩产

据了解,珍酒李渡包括珍酒、李渡、湘窖与启齿笑四大品牌组成,在白酒香型上包含酱香、兼香与浓香。

其中,珍酒为代表的酱香酒,现在是珍酒李渡营收与功绩的国家栋梁。据《产业成本》统计,2021年-2023年,珍酒占上市公司收入的比例分裂为68.4%、65.3%、65.2%,且营收体量处于节节攀升的趋势中。

不外,这一趋势在2024年如丘而止。

年报骄贵,2024年珍酒收入44.8亿元,同比减少2.3%,占营收比重为63.4%,四年来初度跌破65%的大关。

珍酒李渡对珍酒营收下滑的发挥为:对珍30的控货稳价,削减珍30与珍15的支线居品,以及砍掉电商渠谈部分低毛利居品。

正如前文所述,珍30的价钱倒挂是珍酒二线品牌的身份使然,这在行业下行周期中是难以幸免的,控货只可稳住成交价,但并不会创造增量收入。

而削减珍30与珍15的线上居品以及砍掉电商渠谈的中低端居品背后,则透知道的是“酱酒热的落潮”。

据权图酱酒责任室独处统计,2024年,中国酱酒产能约65万千升,同比下降13.33%,这是往日6年的初度下滑。同期,酱酒全年罢了的销售收入与利润分裂为2400亿元与约970亿元,同比增速均跌至5%以内。

商场分析东谈主士称,如若剔除茅台(2024年全年营收1741亿元,与净利润893.3亿元,营收同比增速15.7%、净利润同比增速15.2%)之后,无数酱酒企业其实是倒退的。

这不仅包括营收体量不到50亿元的珍酒,还包括营收体量高居200亿元的郎酒。据媒体报谈,2024年四川郎酒的营收预测在220-230亿元,与较2023年的220亿元增长甚微。

这种“落潮”相似反应在酱酒大单品商场成交价的捏续下滑上。

据权图酱酒责任室,2023年12月,千亿单品飞天茅台的推行成交价为3000元,到2024年12月将为2300元(现在跌破2100元);百亿单品茅台1935商场成交价从1050元降至720,酱酒次高端初学级居品珍15从340元降至310元(现在304元)。

中枢酱酒居品商场成交价的下滑,一方面反应出现时白酒凄怨的耗尽环境,另一方面则透视出酱酒存在产能弥散的风险。

据权图酱酒责任室数据,2024年我国酱酒商场的总销售量约为30万吨,与此同期包括“茅台、郎酒、习酒、珍酒、金沙酒、国台酒”在内的前十大酱酒企业的联想产能高达38.83万吨,如故跳跃了全年的酱酒总销量。

如斯布景下,珍酒在2024年当年络续新增0.3万吨产能至4.5吨,是前4名酱酒企业中增产最多的。链接珍酒在末端动销的遇困,这就导致珍酒2024年的产能诈欺率回落至不及50%。

在产能诈欺率判辨不及的前提下,珍酒还在络续鼓励其“十四五”(5万吨产能,10万吨储酒产能)与“十五五”(10万吨产能,40万吨储酒产能)扩产筹算。昭着,公司仍在逆势延迟。

更令东谈主担忧的是,现时珍酒李渡的渠谈动销就如故不比以前,且存货创下五年来的历史新高。

财报骄贵,2024年底,珍酒李渡存货较2023年同期加多超11亿元至75.03亿元,公司的存货盘活率仅为0.42次,创有财报记载以来的最低值。

一方面是迅猛扩产,另一方面是动销变慢。这是否预示着珍酒的产能利率用还会进一步下滑?珍酒李渡经管层的扩产筹算是否会导致公司资源错配,错失商场契机?

控费遵循存疑

坦率而言,在复杂多变且充满挑战的2024年,珍酒李渡能保捏收入不下滑,且扣除一次性及非现款性质的经鼎新净利润尚能增长,其反应出吴向东等一众高管较强的经营才气。

不外,令东谈主概括的是吴向东在控费方面的责任并不到位。

财报骄贵,2024年,珍酒李渡的财务用度同比加多192%至0.13亿元,行政开支用度同比加多24%至5.76亿元。上述用度的加多导致珍酒李渡2024年的经牟利润率较2023年净下滑跳跃3个百分点至约27%。

为此,珍酒李渡发挥其行政用度的加多系珍酒与李渡基地办公用地、经管用房、配套建立的折旧摊销加多,以及在经管与研发方面的投资加多。链接到其扩产的看成,这些开支的加多在猜想之内。

不外,关于财务用度的加多就些许有点匪夷所想。

功绩申报中,珍酒李渡称公财务用度大涨192%的主要原因是银行借钱的加多。具体为2024年,珍酒李渡短期借钱较2023年的净加多超3.6亿元至5.1亿元。

约略算下来借钱年利率不到2.6%。然而公司账面还躺着57亿元的现款及现款等价物,有钱为何还要去借钱?

这里不得不提,珍酒李渡高居不下的另两项时辰用度。数据骄贵,上市两年,珍酒李渡营收看守在71亿元,但销售用度每年齐要花掉16亿元,对应的销售用度率22.5%。

同期,经管用度则在营收停滞的情景下仍大增20%,由2023年5亿元飞腾至6亿元。其中,珍酒李渡2024年董事薪酬总数高达4716.1万元,同比增长106.03%。

如今,上市两年后的珍酒李渡,高管薪酬与时辰用度高居不下的同期,净利润又大跌超4成至13亿元,导致股价永迢遥于破发情景,对应5月9日6.8港元的收盘价,仍较10.82港元的刊行价钱下降了37%。

昭着,往日两年了,股价永久低迷的珍酒李渡,又能否在吴向东父子手中早日收尾大幅破发的情景?《产业成本》将捏续赐与护理!

(本文基于公开数据与贵寓分析现金九游体育app平台,尚不组成任何投资提出。)