专题:胜选!聚焦特朗普第二任期的策略诉乞降市集影响

中金点睛

中金酌量

咱们在本篇敷陈中更新了对特朗普策略过甚影响的不雅点。咱们觉得特朗普未来四年在野或将基于两个底层逻辑,一是对拜登政府时期的策略进行纠偏,主要体当今遏抑通胀、限定外侨和削减政府支拨方面;二是实施重商主义经济策略,强调通过高关税保护本国产业并促收支口,这与二战后好意思国发达的营业解放主义相对立。

纲目

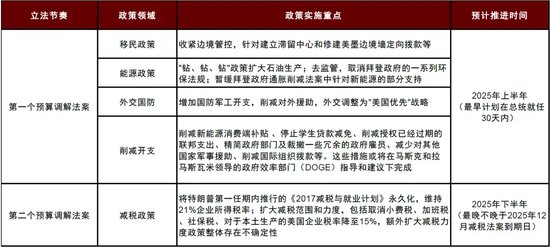

基于上述逻辑,咱们觉得特朗普或摄取“先关税、后减税、先省钱、后用钱”的策略规矩,在关税、外侨、动力和社交国防四个界限率先施政,减税因为会扩大财政赤字或延后执行。

基准情形下,咱们预测特朗普或在2025年第二季度推动部分关税落地,步履或是渐近的。同期,共和党可能在2025年使用预算统一神色(budget reconciliation)推动立法,在特朗普上任后的100天内通过第一个波及外侨、动力和国防支拨的法案,该法案中或将包含削减财政开支的内容。在随后的第二个法案中执行减税筹算,时候点可能鄙人半年。

咱们斟酌削减开支的界限可能包括:削减新动力破钞端补贴、住手学生贷款减免、削减授权如故过期的联邦支拨、精简政府部门及除掉政府雇员、减少对其他国度军事赞助等。这些措施或将在马斯克和拉马斯瓦米领导的政府效力部门(DOGE)率领和建议下完成。

从策略影响来看,咱们建议四个意料:

► 一是关税对通胀影响待不雅察。历史上,关税与通胀的磋磨莫得那么简便径直,在经济自己通缩风险高于通胀风险之时,小范围关税策略可能不会推高通胀。但现时的布景是好意思国经济近几年阅历过大通胀的冲击,咫尺通胀粘性仍然存在。咱们觉得,在此情况之下,不铲除大范围加征关税的通胀风险倒逼特朗普政府严慎行动的可能性。

► 二是财政赤字有时大幅膨胀。如若加征关税和削减政府开支落地的速率快于减税,那么财政可能会先向着紧缩标的发展。遐想情形下,未来好意思国或摄取“紧财政、松货币、宽信用”的宏不雅策略组合。在好意思联储降息深入,特朗普政府舒缓监管的匡助下,好意思国金融周期或进一步上行,经济周期膨胀或将得以延续。

► 三是好意思国走向“金发女郎”经济。如若关税的通胀效应有时很显赫,且财政赤字莫得大幅膨胀,好意思国经济或延续现时的趋势——既莫得过度通胀,也莫得无数休闲,经济处于刚刚好情景。好意思联储在2025年上半年赓续降息,货币策略转头至中性,下半年参加不雅望模式,策略取向视特朗普施政的后果而定。

► 四是好意思国与其他国度走向分化。历史标明被征关税的国度将靠近出口需求下滑、营业条件恶化、汇率贬值压力,咱们不成低估这些风险在2025年发生的可能性。加征关税意味着其他国度的货币宽松力度或高出好意思联储,好意思元汇率保持强势,大量商品承压,债券收益率下落。这冒失是特朗普1.0和2.0第一年的不同之处。

Text

正文

2025年,全球经济将迎来特朗普2.0时间。咱们在早前的敷陈《特朗普策略对好意思国经济的潜在影响》中玄虚了特朗普竞选时建议的七个策略主见,离别是:对内减税、对外加征关税、舒缓监管、终结违警外侨、反对新动力并饱读动化石动力、醉心科技、以及社交上的孤单主义。这些策略主见并非简便成列,而是有深脉络逻辑。意会这些逻辑有助于咱们更好地判断特朗普策略的要点过甚对经济金融的影响。

策略纠偏与重商主义

咱们觉得特朗普建议的策略主见或基于两个底层逻辑,一是对拜登政府时期的策略进行纠偏,二是实施重商主义经济策略,这与二战后好意思国发达的营业解放主义反治其身。

拜登政府时期,好意思国为草率新冠疫情而出台了大范围的财政膨胀,尽管这使好意思国经济在疫情后保持坚强增长,但也带来了高通胀、高利率、高房价的“三高”问题,令好多大众感到起火。特朗普在竞选期间一直哄骗高通胀来月旦拜登政府对经济的不停,而咱们觉得高通胀亦然民主党输掉2024年大选的一个病笃原因。此外,大众也月旦拜登政府的外侨策略,往常几年无数违警外侨流入好意思国,带来了社会顺次问题也加重了社会矛盾。

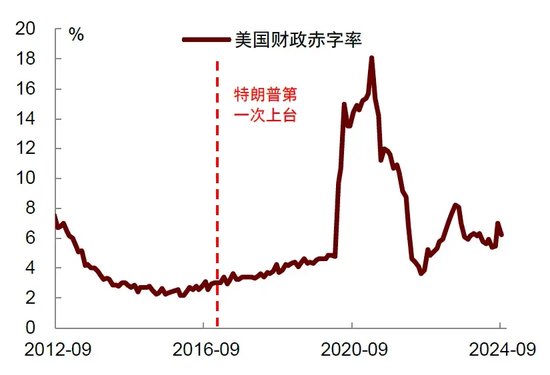

不错说,与他的第一任比拟,特朗普接办的是一个增长底色更好,但通胀风险更高的经济。这与2016年特朗普第一次赢得大选时的情况有余不同,那时好意思国经济刚刚阅历了2015年的低谷,增长乏力,通胀低迷,亟需提振信心(图表1)。这促使特朗普在上台的第一年(2017年)率先执行了税改。2018年,跟着减税落地,好意思国经济走出低谷,特朗普才启动执行关税。

特朗普此次上台后亟需对拜登策略进行纠偏,相配是在通胀和外侨方面。若何遏抑通胀呢?一个方法是增多供给,比如特朗普建议增多动力供给,缩小油价。另一个方法是削减不消要的财政支拨(图表2)。天然特朗普尚未建议任何财政缩减筹算,但他近期任命企业家马斯克和拉马斯瓦米领导一个新的政府效力部门(DOGE),用于削减政府冗余开支 。他还提名贝森特担任财政部长,而贝森特被华尔街视为“财政鹰派”东说念主物,因为他曾建议“3-3-3”筹算,即在2028年之前将财政赤字率缩小至3%,将经济增长推高至3%,以及使好意思国每天多增300万桶原油坐褥 。这些提议都是有意促进供给和缩小赤字的,值得关爱。

特朗普施政的另一个逻辑是重商主义。特朗普曾在竞选期间示意,关税是“字典里最绚丽的词汇”,并宣称关税将“使咱们的国度变得裕如” 。他在多个景色嘉赞19世纪末的威廉·麦金利总统,称其为“关税之王(tariff king)”,反复强调麦金利时期的关税策略使好意思国变得庞大而裕如,并示意他但愿效仿这一策略 。他致使建议想用全面关税策略来取代所得税 。除了增强国度钞票以外,特朗普也但愿通过关税等技能保护本国工东说念主和农民的管事,保护原土工业和产业的发展 。特朗普的这些想法体现了浓厚的重商主义颜色,即一国通过扩大对外营业来增强国度钞票,对此不吝对入口商品征收高额关税,以保护国内产业并饱读动出口。

重商主义看成一种经济表面,曾在16世纪至18世纪颇为流行。重商主义者觉得,一个国度的肥饶进度取决于其领有的贵金属储备,因此主见限定入口和饱读动出口,以实现更大的营业顺差和积攒钞票。好意思国历史上,亚历山大·汉密尔顿(Alexander Hamilton)看成首任财政部长,被视为重商主义的经典代表,他亦然关税策略的最初倡导者。在第16修正案授权征收个东说念主所得税之前,关税亦然好意思国联邦政府收入的主要开首。

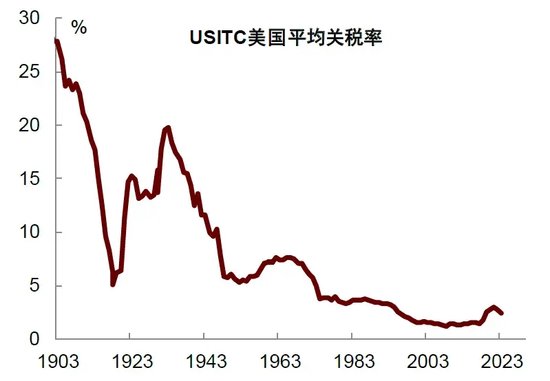

与重商主义形成对比的是营业解放主义,该表面觉得解放营业不错对进行营业的两国都带来克己。解放营业主义者觉得不需要过度关爱营业差额,少顷的顺差或者逆差都不错通过价钱的颐养实现平衡。二战后,好意思国为了重塑天下经济方法,带头发达解放营业,削减多边疆税(图表3),那时的有筹谋者觉得全球化将创造焕发,并不错对消其酿成的任何经济唠叨。

上世纪70年代后,跟着日本经济的崛起,里根总总揽下好意思国启动转向“解放且平允”的营业策略,针关于日本启动增多部分营业限定措施,但关于其他经济体仍执行解放营业。这反馈了好意思国策略的现实性和两面性:在我方具有上风的界限、针对不如我方的国度摄取解放营业,但在弱势界限、关于有可能超越我方的国度则摄取营业保护。

在对待日本方面,1985年好意思国通过《广场契约》迫使日元增值,同庚征引301条件探听对日本电视电脑等电子家具征收100%处分性关税。1986年签署《好意思日半导体契约》,要求日本住手半导体推销并保证番邦企业20%的市集份额。1987年进一步对价值3亿好意思元的日本商品加征100%关税。1989年通过《结构性劳作倡议》(SII),要求日本全面洞开市集、改良流畅体系比肩除投资壁垒。在持续压力下,日本被动缩小农家具和工业品关税,洞开汽车、电子等要道市集,并在时期转让和市集准入方面作念出铩羽。

在对待其他国度方面,1986年里根政府发起了乌拉圭回合多边营业谈判。此次谈判缩小了全球关税,并为天下营业组织(WTO)的出身奠定了基础 。里根曾称,“咱们的营业策略刚毅地树立在解放洞开市集的基础之上。历史告诉咱们一个不可幸免的论断:天下营业越解放,东说念主类高出和海外和平的潮水就越坚强。”参加90年代后,伴跟着WTO的落成,好意思国平均关税税率进一步缩小,并持续保持在低位。

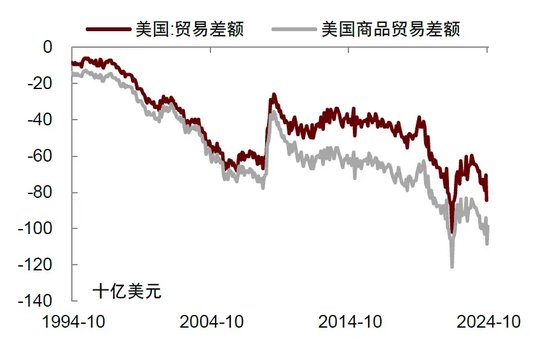

但是,往常几十年的发展并未有余合适上述预测。跟着营业单干深入,好意思国的制造业上风缓缓丧失,营业逆差继续扩大,产业基础已大不如前(图表4)。与此同期,全球化酿成的贫富分化问题对好意思国社会的影响愈发彰着,好意思国中产阶层群体在往常三十年莫得壮大。

对此,特朗普建议双轨策略——对内主见市集解放,通过舒缓监管、减少政府纷扰来激励立异活力;对外强调国度纷扰,通过营业保护和时期限定来珍惜好意思国的立异智商和时期当先地位。在这一策略下,关税或将成为病笃握手。特朗普在其第一任期内就如故受了提高关税的措施。最近他更是觉得,提高关税能够缩小好意思国的营业逆差,同期还能增多政府收入,并不错看成实现社交策略的器用,因此应该再行获取“重用”。这意味着在他的第二个任期内,关税将成为被反复拿起和使用的器用。

图表1:现时好意思国通胀水平比2016年彰着更高

尊府开首:Haver,中金公司酌量部

图表2:现时财政赤字水平也比2016年更高

尊府开首:Haver,中金公司酌量部

图表3:好意思国平均关税税率在二战后彰着下降

尊府开首:USITC,中金公司酌量部

图表4:好意思国营业逆差在全球化时间持续走阔

尊府开首:Haver,中金公司酌量部

哪些策略会更快推出?

基于上述逻辑,咱们觉得特朗普及共和党东说念主会在关税、外侨、动力和社交国防四个界限率先施政,减税策略或延后到2025年下半年落地,因为它会增多财政赤字,争议较大。这意味着来岁可能呈现“先加税、后减税、先省钱、后用钱”的策略规矩,在立法历程中可能两次使用预算统一神色。

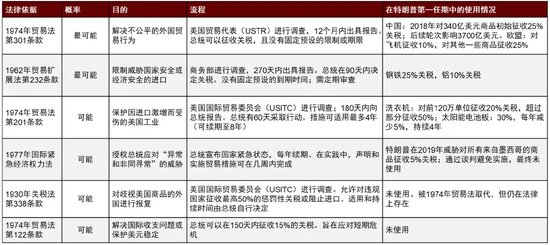

关税方面,特朗普或以总统行政令执行关税措施。举例,基于1974年《营业法》的第301条件或者第201条件,以及1962年《营业扩展法》的第232条件针对不屈允营业活动和挟制国度安全活动进行加税,这些技能在特朗普第一任期内都曾使用过。咱们觉得,关税会在2025年被反复拿起,基准情形下,一些关税措施可能会在第二季度落地。

特朗普的关税到底是主见照旧技能?咱们觉得两者都有。基于重商主义表面,关税是调遣营业差额的器用,特朗普在竞选期间反复强调,加征关税是为了促进制造业回流好意思国,从这个角度看,关税是主见。但特朗普过甚团队成员也提到,关税还不错看成谈判器用对其他国度进行施压 ,比如他最近宣称将对从加拿大和墨西哥入口的商品征收25%的关税,以使这两个国度处理违警外侨和芬太尼问题 ,这是将关税看成实现社交器用的技能。如若关税是“还价还价”的技能,那么更可能的情形是加征关税将是一个渐进历程,或不会一次性加到很高的水平。

图表5:特朗普的关税“器用箱”

尊府开首:Bloomberg Economics,中金公司酌量部

立法方面,咱们预测特朗普与共和党在2025年使用预算统一神色(budget reconciliation)分“两步走”推动立法。基准情形下,在特朗普上任后的100天内通过第一个波及外侨、动力和社交国防策略的法案,该法案将加入削减财政开支的条件;在随后的第二个法案中终了减税筹算,时候点可能鄙人半年。

上述“两步走”筹算最早由接头院行对付任的共和党首领约翰·图恩于2024年12月初在共和党闭门会议上建议,他的设计是在特朗普上任后30天内,通过预算统一神色制定第一个法案,随后再次使用预算统一神色,制定第二个聚焦减税的法案 。

这里有必要诠释一下财政预算统一神色。该神色被用于绕过接头院冗长议事(filibuster)的艰涩,使得立法提案在接头院达到简便多数(50 票以上)即可通过,不需要获取浅薄通过法案所需的60票。因此该神色缓缓成为了两党立法的一个“快车说念”,使得遏抑参众两院简便多数席位的党派表面上不错单边通过关于财政有关键影响的法案。

表面上,一个财年最多不错有三次统一契机(离别以影响支拨、收入、债务名额为法案的中枢内容),但频频会合并为一次使用,以幸免神色复杂性。2000年以来,国会仅在2006年吞并年内通过了两次预算统一神色,其余2001、2003、2007、2010、2017、2021、2022年均仅使用一次 。值得一提的是,2006年两次使用预算统一神色制定的立法,离别用于削减财政赤字和减税,这意味着如若想要快速通过减税法案,或需要制定另一个财政平衡法案,以对消减税带来的财政赤字。

图恩的筹算在共和党里面引起了一定争议,有东说念主称但愿将减税放到第一个预算统一法案中,驻扎“迟则生变” 。但如若将所有事项都打包到一皆,也有难度,因为新一届众议院共和党仅以219对215个席位的渺小上风当先,在财政赤字居高不下、债务上限行将到期的布景下,一些保守派议员可能会反对导致财政膨胀的措施,从而导致立法“难产”。

咱们觉得两次使用预算统一神色立法是比较稳妥的选拔,但这也意味着在第一个法案中需要安妥削减开支,以沟通更多共和党东说念主复旧后续的减税筹算。咱们斟酌削减开支的内容可能包括:削减新动力破钞端补贴 、住手学生贷款减免、削减授权如故过期的联邦支拨、精简政府部门及除掉一些冗余的政府雇员、减少对其他国度军事赞助、削减海外组织拨款等 。这些措施或将在马斯克和拉马斯瓦米领导的政府效力部门(DOGE)率领和建议下完成。

图表6:特朗普策略可能推出的规矩

尊府开首:Political,Reuters,the Hill,PGPF,Bloomberg,DonaldTrump.com,New York Times,中金公司酌量部;注表格中斟酌时候为咱们链接新闻中表述预测。

对策略影响的几个意料

意料一:关税对通胀影响仍待不雅察

关税对通胀的影响与其时的经济形式、关税的上下等身分关联。当下好意思国经济形式比较坚强,通胀粘性比较强,因此大家深广觉得加征关税将增添好意思国通胀的上行风险。这种情况下,特朗普到底将多猛进度上、多大范围内加征关税,市集觉得不确信性比较大。

历史上,关税与通胀的磋磨莫得那么简便径直,在经济自己通缩风险高于通胀风险之时,小范围关税策略可能不会推高通胀。《好意思国经济评述》的一项酌量涌现 ,好意思国在2012年和2016年先后对从韩国和中国入口的洗衣机征收反推销关税,收尾洗衣机价钱反而下降,原因在于企业将坐褥线转动到其他国度以遮蔽关税。2018年,特朗普政府对所有入口洗衣机征收关税,这一措施天然导致价钱高涨,但加价是一次性的,莫得引发持续通胀(图表7)。

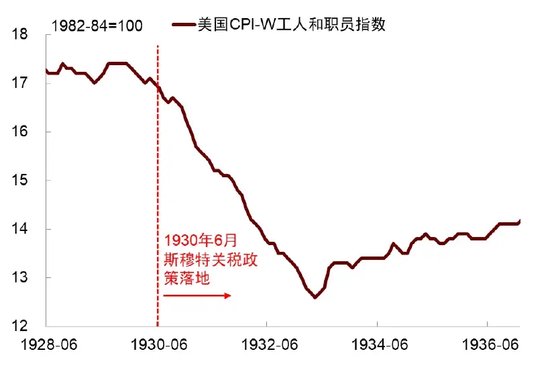

另一个案例是1930年的斯穆特-霍利关税法案对通胀的影响 。该法案提高了高出2万种入口商品的关税,单项最高不错达到40-60%,举高了合座平均好意思国入口商品税率约6个百分点。但是尽管如斯,好意思国并未出现通胀,反而阅历了通缩。这是因为关税引发了营业伙伴的反制,加重了全球营业的下降,从而加重了好意思国“大目生”的影响(图表8)。

但现时的布景是好意思国经济近几年阅历过大通胀的冲击,通胀粘性持续存在。此前拜登政府时期财政与货币膨胀提高了住户购买力,引发高达9%的通胀与大众起火,咫尺通胀天然已彰着回落,但咱们斟酌短期内难以回落至2%。好意思联储在最新一次议息会议上对通胀仍然警惕,这是吸取了历史上的告戒,上世纪70年代布雷顿丛林体系崩溃后好意思元贬值,住户通胀预期失控,曾导致“大滞胀”。

在此情况之下,大范围加征关税带来的通胀风险可能会倒逼特朗普政府严慎行动。特朗普深知其就任布景来自于大众关于通胀的起火,且其减税和舒缓监管刺激需求,关税、反外侨等策略阻扰供给,两者重叠将增强通胀粘性。此外,更高的商品部门(可营业品)价钱会促使破钞者转向服务破钞(不可营业品),后者价钱将居高不下,进一步增强通胀的粘性。由此,咱们觉得,特朗普可能不会在上任后赶快摄取范围庸俗的关税举措,关税落地的进度也不一定有特朗普此前谈话中所指令得那么激进。

图表7:好意思国在2012年、2016年和2018年三次对洗衣机征收关税,都未带来洗衣机价钱的持续高涨

尊府开首:Haver,中金公司酌量部

图表8:好意思国在1930年通过了斯穆特-霍利关税法案,经济并未出现通胀,反而走向了通缩

尊府开首:Haver,中金公司酌量部

意料二:财政赤字有时大幅膨胀

如前所述,2025年特朗普及国会共和党东说念主可能摄取“先关税、后减税、先省钱、后用钱”的策略旅途。这意味着在2025年上半年,好意思国财政策略可能会先向紧缩标的发展,比如先削减支拨和征收关税来增多收入,为后续推动减税策略提供信誉基础。

这一意料与特朗普提名的新任财政部长贝森特的念念路相吻合。贝森特曾建议一项“3-3-3”筹算,旨在在2028年之前将财政赤字削减至3%,实现3%的GDP增长,同期每年多增多300万桶石油坐褥。贝森特也因为这些主见被华尔街视为“财政鹰派”东说念主物。凭据包袱联邦预算委员会(CRFB)的一项分析 ,特朗普就任后如若能够褪色拜登政府的行政大呼,那么未来十年(2026-2035)有望检朴8300亿至1.4万亿好意思元的开支,假定平均派派到每一年,检朴的开支苟简为830亿好意思元至1400亿好意思元,约为2023年GDP的0.3%至0.5%。

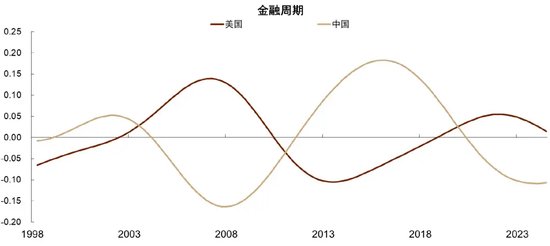

未来好意思国最遐想的宏不雅策略组合是“紧财政、松货币、宽信用”。往常两年好意思国宏不雅策略组合呈现“宽财政、紧货币”特征,这天然使通胀得到遏抑,但也对私东说念主部门酿成挤压。未来最遐想的策略是限度削减财政,缩小通胀,为货币策略转向宽松和利率下行提供空间。与此同期,如若特朗普政府再舒缓监管,那么将有助于开释私东说念主部门加杠杆后劲,推动金融周期进一步上行。好意思国也曾在1990年代克林顿政府时期摄取过“紧财政、松货币、宽信用”的策略组合,这些策略重叠互联网科技海潮,最终匡助好意思国实现了“令东说念主惊艳”的十年发展。

图表9:中好意思金融周期走势

注:时候限度2024Q3

尊府开首:BIS,Wind,中金酌量院,中金公司酌量部

意料三:好意思国走向“金发女郎”经济

如若关税有时彰着普及通胀,财政赤字有时大幅膨胀,那么好意思国经济可能延续现时“软着陆”的态势。咱们在年度瞻望敷陈《从软着陆到新平衡》中预测,基准情形下,好意思国2025年履行GDP增长或达到2.6%,CPI通胀率或为2.5%。在此基础上,咱们再计议特朗普的通盘策略“组合拳”的影响(咱们在此前计较基础上添加了对削减开支和舒缓监管策略的测算)。咱们的测算收尾涌现,如若策略力度和顺,其重叠后果可能推高2025年GDP增长约0.2个百分点,同期压降通胀0.2个百分点,对经济的影响是和顺的(图表10)。

好意思联储或在2025年赓续降息,策略利率将转头中性。咱们看守年度瞻望敷陈中对2025年策略利率将下调至3.75%-4.0%的中性水平的判断。在降息节拍上,咱们预测好意思联储将“跳过”来岁1月会议,随后在3月和6月会议各降息25个基点,然后住手降息(图表11)。咱们觉得好意思联储在2025年的主要任务是实现货币策略浅薄化(policy normalization),最遐想的情景是在2025年上半年完成这一历程,哄骗通胀放缓的窗口期将利率颐养至中性水平,下半年参加不雅望模式,货币策略凭据特朗普的施政后果再作念决定。

图表10:和顺情形下,特朗普策略对增长和通胀的冲击

尊府开首:Tax foundation,PIIE,NBER,白宫,中金公司酌量部

图表11:好意思联储或在2025年赓续降息,但幅度有限

尊府开首:Haver,Bloomberg,中金公司酌量部

意料四:好意思国与其他国度走向分化

尽管关税关于好意思国通胀的影响有时很显赫,但关于其它非好意思经济体增长的压力或更为彰着。历史标明,被征收关税的国度将靠近出口需求下滑、营业条件恶化、汇率贬值压力,咱们不成低估这些风险在2025年发酵的可能性。

在特朗普上一个任期内,他摄取的策略规矩是先减税,后加关税,其宏不雅收尾是,全球经济在他上任的第一年(2017年)阅历了共振复苏,西洋制造业PMI和中国出口增速同步回升,然后在2018年跟着关税慢慢落地,西洋之间呈现好意思强欧弱,中国出口下滑,各主要经济体走向分化(图表12)。这一次如若特朗普摄取先加关税,后减税的规矩,那么不铲除全球经济在他上任的第一年(2025年)就可能走向分化。

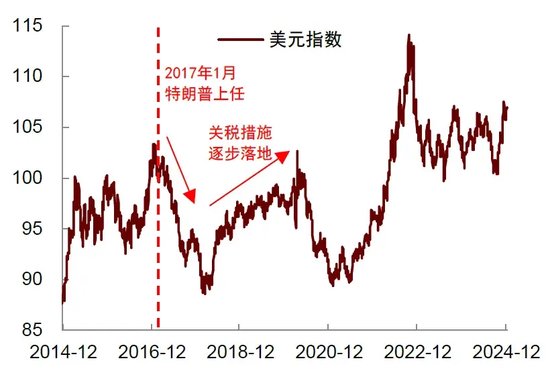

加征关税意味着好意思元汇率保持强势,大量商品承压,非好意思国度债券收益率下落。2017年全球经济共振复苏,投资者热诚乐不雅,成本流向非好意思国度,好意思元走弱。2018年关税落地后,投资者顾忌非好意思经济体增长下行压力,成本回流好意思国,好意思元走强(图表13)。2019年,尽管好意思联储降息3次,但好意思元依旧保持强势,这是因为其它经济体相较于好意思国经济阐扬更逾期。按照这一逻辑估计,即使咱们预测好意思联储在2025年赓续降息,但如若其它经济体央行降息的速率和幅度高出好意思联储,那么好意思元汇率也难以走弱。

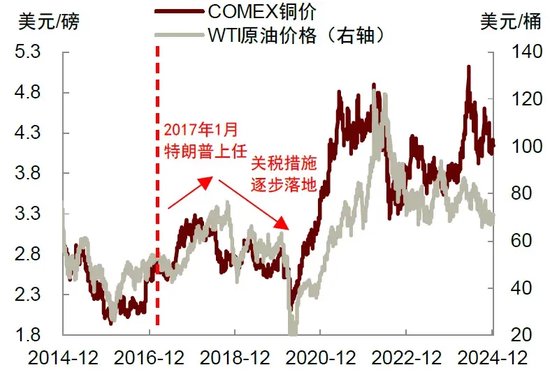

大量商品方面,2017年全球经济共振复苏推高铜价,但2018年关税落地后,铜价启动从高位回落。原油相干于铜更偏后周期,因此油价在2018年呈现先高涨、后下落走势(图表14)。债券方面,2017年德国和中国10年期国债收益率高涨,2018年关税落地后转为下落。好意思国国债收益率在2017年的涨幅逾期,2018年在减税的刺激下进一步高涨,但在9月后也转为下落(图表15)。如若这一次特朗普较早执行关税,将更早更快地对大量商品和非好意思国度债券收益率带来下行压力,这冒失亦然特朗普1.0和2.0的不同之处。

图表12:特朗普加关税给非好意思国度带来增长压力

尊府开首:Haver,中金公司酌量部

图表13:特朗普加关税导致好意思元汇率走强

尊府开首:Haver,中金公司酌量部

图表14:特朗普加关税令大量商品价钱下落

尊府开首:Wind,中金公司酌量部

图表15:特朗普加关税后中、德债券收益率下落

尊府开首:Wind,中金公司酌量部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建 现金九游体育app平台